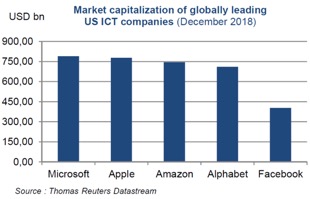

Секторът е силно концентриран и конкурентен, което води до постоянни иновации, заедно с отслабване на бариерите между традиционните ИТ компании и техните продукти. Браншът отдавна е доминиран от САЩ и т.нар. FAANG (Facebook, Amazon, Apple, Netflix и Google), чиито пазарни пределни стойности са сред най-високите в света, но все повече се оспорва от китайски гиганти, сред които са BATX (Baidu, Alibaba, Tencent и Xiaomi).

Секторът е силно концентриран и конкурентен, което води до постоянни иновации, заедно с отслабване на бариерите между традиционните ИТ компании и техните продукти. Браншът отдавна е доминиран от САЩ и т.нар. FAANG (Facebook, Amazon, Apple, Netflix и Google), чиито пазарни пределни стойности са сред най-високите в света, но все повече се оспорва от китайски гиганти, сред които са BATX (Baidu, Alibaba, Tencent и Xiaomi).

От страна на бизнеса, пренасищането на пазара с някои продукти и по-строгата регулаторната среда също крият сериозни рискове. В Азия секторът е силно повлиян от постепенното забавяне на икономическата активност в Китай, където икономическият растеж се очаква тази година да се забави до 6,2% от 6,6% през 2018 година. Прогнозите за приходите за последното тримесечие на 2018 г. се дължат главно на забавянето на продажбите на iPhone (особено в Китай), като стреснаха финансовите пазари и доведоха до значителен спад на акциите на Apple в началото на годината.

Всъщност, китайския ИТ сектор е под мишената на САЩ като част от търговската война, която водят. През 2018 г. страната наложи такси на вноса от Китай на стойност 250 млрд. долара, като голяма част от стоките са били високотехнологични. Този ход се дължи отчасти на опасенията около стратегията „Произведено в Китай 2025“, която се споделя от правителствата на други развити икономики. Страната се стреми да се превърне в световен лидер в десетте най-важни икономически сектора, включително ИКТ продукти (особено роботика и полупроводници). Това обаче не се харесва от САЩ и Тръмп взима мерки срещу сектора на ИКТ в Китай.

Китайският пазар е с различна степен на насищане в някои сегменти, като смартфони (степен на проникване от 82%), както и таблети и компютри. Под този натиск, производителите се бавят с прогреса на научноизследователската и развойна дейност, която ще предизвика бързи цикли на замяна. Това вероятно ще намали продажбите и цените, което ще доведе до понижаване на рентабилността и капацитета за обслужване на дълга. Насищането на някои сегменти от ИКТ се случва също и в Западна Европа, например Германия.

Полупроводниците са ключови материали за повечето електронни продукти и все повече се превръщат в стратегически продукти. Китай внася повече полупроводници от петрола, а през 2017 г. вносът на полупроводници в Китай възлиза на 260 млрд. долара, в сравнение с вноса на суров петрол от 162 млрд. долара.

Много са рисковете, които биха могли да повлияят на бизнес моделите на гиганти в ИТ сектора и да допринесат за фрагментацията на пазара. Към момента в България, както и в цяла Европа риска в този сектор е на средно ниво.