При кандидатстване за жилищен кредит през месец ноември банката поема за своя сметка до 1 000 лв. от направените от клиента нотариални разходи по ипотеката на имота

При кандидатстване за жилищен кредит през месец ноември банката поема за своя сметка до 1 000 лв. от направените от клиента нотариални разходи по ипотеката на имота

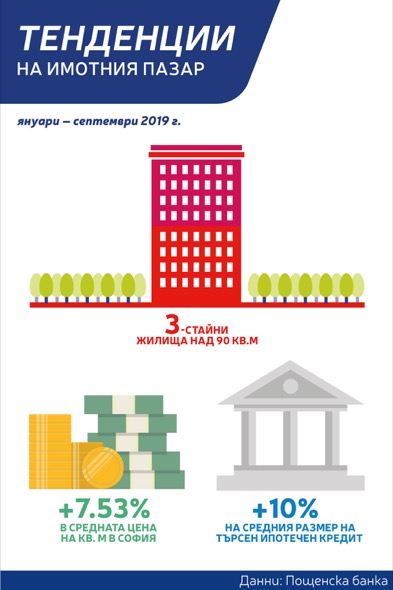

От началото на 2019 г. продължава да се наблюдава търсене на по-големи имоти – основно на тристайни жилища с квадратура над 90 кв.м, сочат данни на Пощенска банка. Най-голям е интересът към монолитни жилища, ново строителство в големите градове. Купувачите имат все по-високи критерии по отношение на качеството на строителството и качеството на живот в района на имота. Топ 3 на факторите при покупка на жилище са инфраструктурата, зелените площи и цената, сочат данните от национално представително онлайн проучване у нас, направено от Gemius България по поръчка на Пощенска банка.

През първите 9 месеца на годината се наблюдава и повишение на продажната цена на имотите, като по данни на Пощенска банка се отчита ръст от 7.53% в средната цена на квадратен метър на финансираните жилищни имоти в София спрямо същия период на миналата година. Тази тенденция, както и интересът към покупка на по-големи по размер жилищни имоти, водят до нарастване на средния размер на искания ипотечен кредит, който по данни на финансовата институция се е повишил с 10% спрямо същия период на 2018 г.

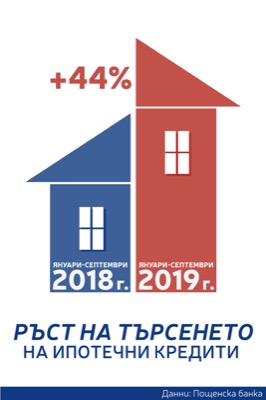

Благодарение на все по-атрактивните лихвени условия, стабилната банкова система и ръста на средните заплати, все повече потребители избират банковия кредит с цел покупка на жилище. Пощенска банка отчита 44% ръст в обема на исканията за жилищни кредити за периода януари-септември 2019 г. спрямо първите 9 месеца на 2018 г. Повишеният интерес към банково финансиране се потвърждава и от проучването на Gemius България, според което 48% от възнамеряващите да закупят нов дом посочват жилищния кредит като основно средство за финансиране. Проучването показва още, че при избор на финансираща банка, клиентите отдават все по-голямо значение на получаването на индивидуален подход и консултация за процеса на кандидатстване за кредит. За да отговори на техните очаквания, Пощенска банка предлага голямо разнообразие от кредитни продукти, като се стреми да предостави персонализирани решения с добавена стойност, отговарящи на техните конкретни нужди и предпочитания. Именно с тази цел и за да улесни своите клиенти, вече повече от 5 години Пощенска банка развива успешно своята мрежа от уникални за пазара специализирани жилищни центрове, където клиентите могат да получат цялостно съдействие в процеса по финансиране на своя нов дом. А за клиентите, които предпочитат дигиталните решения, бързината и удобството, които те предлагат, има възможност за заявление, консултация и предварително одобрение на база доходи изцяло онлайн при кандидатстване през интернет страницата на Банката или през първия в страната банков чатбот EVA.

Проучването показва още, че най-често жилищно финансиране ползват хора в активна възраст между 30 и 40 години, които са семейни и със среден доход от 900 до 2 000 лева на месец. Извън заниманията със семейството, които се споменават от голяма част от участниците, ключовите им интереси са свързани със спорт (46%), четене на книги (35%) и туризъм (30%). Бюджетът им за свободното време е от 300 до 800 лв. на месец, като си позволяват средно до 2 пътувания в чужбина и 2 в България годишно. Положителна тенденция е, че все по-често потребителите съобразяват размера на искания кредит с доходите си, като финансират покупката на жилище с около 30% собствени средства, посочват от Пощенска банка.

Покупката на нов дом е важен етап от живота, който изисква добро планиране и избор на най-подходящото решение за кредитиране. За да преминете по-лесно през процеса, е нужен надежден финансов партньор и консултант.

Експертите на Пощенска банка споделят 3 важни стъпки, които ще Ви помогнат при избора на имот и жилищно финансиране.

1. Да си зададете ясни критерии, на които да отговаря търсеният от вас имот – например максимална цена на имота, локация, тип строителство, желана квадратура, брой стаи и др. В случай че планирате да закупите имота с банков кредит, Пощенска банка може да Ви ориентира какъв размер на жилищно финансиране може да получите дори и още да нямате избран имот. Това ще Ви улесни при търсенето на нов дом, тъй като ще знаете какъв е ценовият диапазон, отговарящ на вашите финансови възможности.

2. Да се консултирате със специалистите в сферата на кредитирането – експертите в банковите офиси и най-вече в центровете за жилищно кредитиране ще съдействат за целия процес по кандидатстване и усвояване на кредита − от подготвянето на необходимите документи до получаването на самото финансиране. Също така ще Ви ориентират за най-изгодните решения при обслужването на кредита например ползване на удобното мобилно банкиране и на пакетни програми с преференции за банкови услуги.

3. Да планирате внимателно избора на кредитна оферта и обслужваща банка – жилищните кредити са със средна продължителност от около 20 години. Затова е важно при избора на оферта за финансиране да се вземат предвид не само текущите условия, но и изгледите за обслужване на кредита в дългосрочен план. От значение е финансиращата институция да е стабилна и с доказан опит в сферата на жилищното кредитиране. Добре е да се отчетат и възможните промени в лихвения процент напред във времето. Например оферта с променлив лихвен процент може да е по-атрактивна, отколкото за кредит с фиксиран лихвен процент. Но в дългосрочен план фиксираният лихвен процент дава по-голяма защита и гарантира, че по време на прилагането му, вноската Ви няма да се повиши. Застраховката живот, сключена към кредита, също Ви предлага допълнителна защита, защото покрива плащанията по кредита Ви при настъпването на непредвидени събития.

Пощенска банка предлага възможност за избор на най-подходящото финансово решение, като клиентите могат да се възползват от сигурността на фиксиран лихвен процент до 5 години или да предпочетат атрактивна промоционална оферта с променлив лихвен процент в лева. Само при кандидатстване за жилищен кредит през месец ноември банката поема за своя сметка до 1 000 лв. от направените от клиента нотариални разходи по ипотеката на имота. Към жилищните кредити има и допълнителни предимства, като възможност за отстъпки чрезпакетни програми за комплексно банково обслужване, защита със застрахователните пакети „Живот“ и др. Можете да заявите и уникалния за пазара „Нов спестовен жилищен кредит“, с който да получавате повече от своите спестявания, без да губите възможността по всяко време да ги ползвате за други свои планове.